A la hora de contratar un abogado para resolver cualquier asunto legal, es importante tener en cuenta que además de los honorarios del profesional, también se debe contemplar el IVA que se debe pagar por sus servicios. En este artículo, te explicaremos todo lo que necesitas saber sobre el IVA y cómo calcularlo correctamente.

¿Qué es el IVA y cómo se aplica en los servicios de un abogado?

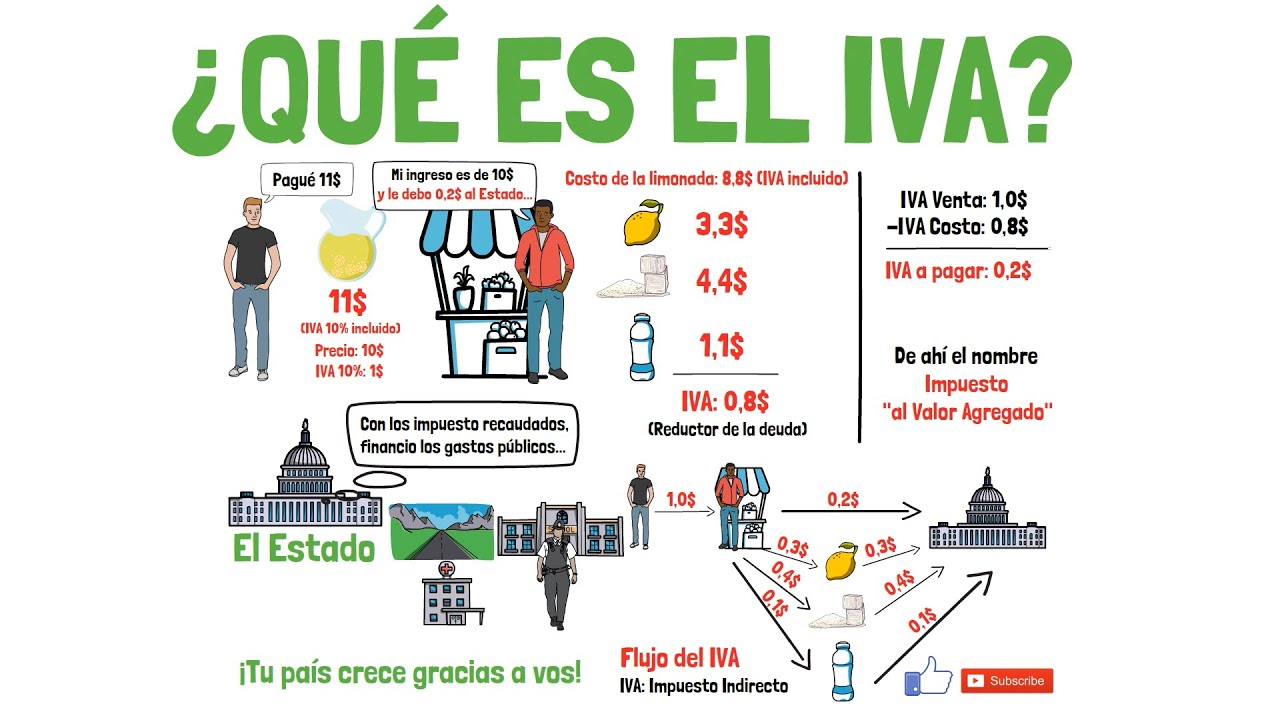

El IVA, o Impuesto sobre el Valor Añadido, es un impuesto indirecto que se aplica sobre el consumo de bienes y servicios en España. En el caso de los servicios profesionales, como los ofrecidos por un abogado, el IVA se incluye en la factura que emite el profesional por sus honorarios.

En España, existen diferentes tipos de IVA que pueden aplicarse a los servicios de un abogado. El tipo general de IVA es del 21%, pero también existen los tipos reducidos del 10% y del 4%. El tipo de IVA que se aplica dependerá de la naturaleza del servicio prestado y de las circunstancias específicas de cada caso.

¿Cómo se calcula el IVA en los servicios de un abogado?

El cálculo del IVA en los servicios de un abogado es bastante sencillo. Para calcular el importe del IVA que se debe pagar, simplemente se debe multiplicar la base imponible de los honorarios del abogado por el tipo de IVA correspondiente.

Por ejemplo, si contratamos los servicios de un abogado y sus honorarios ascienden a 1.000 euros, y el tipo de IVA aplicable es del 21%, el cálculo sería el siguiente:

IVA a pagar = 1.000 euros x 21% = 210 euros

En este caso, el importe total a pagar por los servicios del abogado sería de 1.210 euros, que incluye tanto los honorarios del profesional como el IVA correspondiente.

Excepciones y casos particulares

Aunque en la mayoría de los casos se aplica el IVA a los servicios de un abogado, existen algunas excepciones y casos particulares en los que esta norma no se cumple. Por ejemplo, los servicios legales prestados a entidades sin fines lucrativos o servicios relacionados con la defensa criminal pueden estar exentos de IVA.

Además, en algunas ocasiones, los abogados pueden aplicar el régimen de IVA de caja, que consiste en que el cliente no paga el IVA hasta que haya cobrado la factura del abogado. Esta opción puede resultar beneficiosa para ciertos clientes, ya que les permite tener un mayor control sobre el flujo de caja.

¿El IVA se aplica solo a los honorarios del abogado o también a los gastos asociados?

El IVA se aplica únicamente a los honorarios del abogado, no a los gastos asociados. Sin embargo, es importante tener en cuenta que algunos gastos pueden estar sujetos a otro tipo de impuestos o tasas.

¿Cuál es la diferencia entre el tipo general y los tipos reducidos de IVA en los servicios de un abogado?

El tipo general de IVA es del 21% y se aplica a la mayoría de los servicios, incluidos los servicios de un abogado. Los tipos reducidos del 10% y del 4% se aplican a servicios específicos que están contemplados por la ley, como determinados servicios de asistencia jurídica.

¿El importe del IVA es deducible en el IRPF?

No, el importe del IVA pagado por servicios profesionales no es deducible en el IRPF. Sin embargo, es importante conservar las facturas y justificantes de pago, ya que pueden ser necesarios para futuras declaraciones de impuestos.

Ahora que conoces cómo se calcula el IVA en los servicios de un abogado, podrás planificar mejor tus gastos legales y evitar sorpresas a la hora de recibir la factura. Recuerda siempre consultar con un profesional para obtener asesoramiento específico sobre tu caso particular.